Как заработать на трейдинге — НИКАК!!! — 14.11.25 22:48

1. Введение

Каждый, кто хоть раз открывал терминал на бирже или приложение с графиком биткоина, хотя бы мысленно задавал себе один и тот же вопрос: «Куда пойдёт рынок дальше — вверх или вниз?»

Это естественное желание — заглянуть в будущее. Мы видим свечи, уровни, индикаторы, тренды, читаем новости, подписываемся на “аналитиков” и “гуру”, которые уверенным тоном рассказывают, что будет «через неделю» или «к концу года». Реклама вокруг нас подогревает эту иллюзию:

-

«Точные точки входа и выхода»

-

«Сигналы с точностью 90%»

-

«Гарантированная прибыль от 50% в месяц»

На этом построана целая индустрия — от курсов и VIP-каналов до сложных алгоритмических роботов. Все они продают одну и ту же мечту: рынок можно предсказать.

Проблема в том, что если отойти от маркетинга и посмотреть на науку, статистику и реальную историю рынков, картина оказывается противоположной. Фактически, современная экономическая теория и многолетние данные говорят нам:

Направление движения рынка невозможно предсказать с надёжностью, устойчиво превышающей простое угадывание.

В любой момент времени рынок с примерно равной вероятностью может пойти и вверх, и вниз.

Более того, именно это свойство — непредсказуемость — лежит в основе теории эффективных рынков и математических моделей, за которые дают Нобелевские премии. Парадокс: всё, что обещает лёгкие прогнозы и быстрый заработок, как правило, идёт против того, что давно доказано и формализовано в экономике и финансах.

В этой статье мы разберём, почему рынок по своей природе непредсказуем, что об этом говорит экономическая наука, какие есть фундаментальные доказательства, как на дистанции выглядят результаты трейдеров и почему криптобиржи по своей логике работы очень похожи на букмекерские конторы.

2. Насколько реально предсказать движение рынка?

Начнём с самой болезненной точки. Представим честно, без самообмана: Вы открываете график любой ликвидной акции, индекса или криптовалюты. У вас есть:

-

история движения цены

-

куча индикаторов

-

новости

-

мнения аналитиков и блогеров

-

даже «инсайды» из закрытых каналов

И всё равно всегда стоит один вопрос: следующая свеча будет зелёной или красной?

Иллюзия закономерности

Человеческий мозг устроен так, что он ненавидит случайность. Нам хочется видеть паттерны везде. Если на графике было 5 зелёных свечей подряд — кажется, что «слишком много роста, скоро откат». Если рынок падал неделю — кажется, что «ну теперь точно разворот».

Но с точки зрения математики и экономики, если рынок ликвиден и в цене уже учтена вся общедоступная информация, то:

-

то, что было до этого, не даёт вам надёжного преимущества

-

каждая следующая свеча — это результат новой порции информации и хаотичных решений миллионов участников

То есть рынок может:

-

после 5 зелёных свечей дать ещё 10 зелёных

-

после обвала на 10% упасть ещё на 20%

и всё это будет не нарушать никакой «внутренней логики рынка», просто потому что эта логика и есть: хаотическое движение вокруг некой долгосрочной тенденции.

«После» умны все

Ещё один важный эффект — мудрость задним числом. Когда мы смотрим на график в прошлом, нам кажется, что:

-

«тут явно был разворот»

-

«здесь было очевидно, что пора выходить»

-

«по этим новостям было понятно, что цена вырастет»

Но в моменте всё выглядит совсем не так чисто. В моменте:

-

новостей много и они противоречивые

-

сигналы индикаторов мешают друг другу

-

аналитики расходятся во мнениях

-

вы не знаете, какие события завтра «выстрелят», а какие рынок проигнорирует

То, что после кажется логичной и предсказуемой историей, до выглядело как шум, хаос и неопределённость.

Почему модели не спасают

Кто-то может сказать: «Окей, люди ошибаются, но есть же роботы, нейросети, алгоритмы».

Да, существуют сложные модели, но проблема в том, что:

-

Любая модель обучается на прошлом, а рынок живёт в будущем.

-

Все сильные участники тоже используют модели — их конкурентное преимущество раскладывается и быстро исчезает.

-

Чем больше стратегия становится популярной, тем меньше она работает: рынок адаптируется.

В результате ни одна публично доступная модель не даёт устойчивого долгосрочного преимущества, которое можно было бы честно назвать «умением предсказывать рынок».

На практике всё сводится к угадайке

Если отбросить иллюзии, то в краткосрочном горизонте (дни, недели, месяцы) ситуация выглядит так:

-

Вы можете придумать объяснение любому движению задним числом.

-

Можете подобрать индикаторы, которые идеально описывают прошлое.

-

Можете найти тысячи примеров, где какой-то паттерн “сработал”.

Но в моменте вероятность того, что рынок пойдёт вверх или вниз, чаще всего близка к 50/50 — с поправкой на шум, новости и эмоции толпы. Именно поэтому в экономике говорят о случайном блуждании цен: краткосрочные движения не поддаются устойчивому прогнозу.

В следующих разделах мы разберём, как эта идея оформлена в теории эффективных рынков, какие сильные исследования и реальные примеры подтверждают непредсказуемость, и почему даже Нобелевские модели (вроде формулы Блэка–Шоулза для оценки опционов) исходят из того, что рынок в краткосроке — случайный и непредсказуемый.

Если кратко: пытаться угадывать каждое следующее движение рынка — всё равно что пытаться предсказать подбрасывание монеты, только с более дорогими последствиями.

3. Что говорит экономическая теория

Если краткосрочные движения рынка действительно настолько хаотичны, как утверждают исследования, то должен существовать фундаментальный принцип, который это объясняет. И он действительно есть — это гипотеза эффективного рынка. На ней построено огромное количество академических работ, инвестиционных стратегий, моделей риск-менеджмента и даже формула, за которую была вручена Нобелевская премия.

Разберёмся проще и понятнее.

3.1. Гипотеза эффективного рынка (EMH): почему цена уже знает всё

Гипотеза эффективного рынка говорит следующее:

В любую секунду рыночная цена уже включает в себя всю доступную информацию.

Это значит, что:

-

новости моментально учитываются в цене

-

ожидания миллионов участников уже встроены в график

-

индикаторы работают только постфактум

-

«скрытые сигналы» не дают систематического преимущества

Если цена уже учла всю информацию, то получается:

Нельзя “обыграть” рынок, предсказывая цену — потому что всё, что вы знаете, рынок знает раньше и быстрее.

Логично? Абсолютно.

Почему рынок так эффективен?

Потому что:

-

На нём действует огромное количество участников, от частных трейдеров до хедж-фондов.

-

У всех есть разные методы анализа.

-

У всех — мгновенный доступ к информации.

-

Между ними идёт непрерывная конкуренция.

Любая возможность заработать исчезает почти мгновенно — её выкупают участники быстрее, чем кто-то успеет построить прогноз.

3.2. Почему непредсказуемость — это не ошибка, а фундамент рынка

Иногда людям кажется, что непредсказуемость — это «минус». На самом деле наоборот.

Если бы рынок был предсказуем, то:

-

все знали бы, куда он пойдёт завтра,

-

все бы купили,

-

цена выросла бы заранее,

-

никто не смог бы заработать на «предсказании».

Рынок немедленно делает себя непредсказуемым, потому что любая предсказуемость уничтожается самой попыткой её использовать.

Это встроенный механизм, который делает рынок:

-

устойчивым,

-

конкурентным,

-

живым и, самое главное, эффективным.

Поэтому основные экономические модели исходят именно из непредсказуемости цены — и очень хорошо описывают реальность.

3.3. Рынок как случайное блуждание: фундаментальный принцип

Математически поведение цены в краткосроке описывается моделью Random Walk — случайного блуждания.

Что это значит?

-

Следующий шаг цены не зависит от предыдущих.

-

В кратком промежутке времени движение — почти случайно.

-

В долгосрочном — появляются тенденции, но краткосрочный шум полностью хаотичен.

Это не теория «из головы» — это результат десятков исследований: Фарма, Самуэльсон, Мандельброт, Шиллер, Малкиел и др.

Каждый из них приходил к одному и тому же выводу:

Невозможно систематически предсказывать движение цен лучше, чем случайное угадывание.

3.4. Почему это используется даже в Нобелевских моделях

Самое интересное: идея непредсказуемости — не просто философия. Она легла в основу:

-

Формулы Блэка–Шоулза

-

Моделей оценки риска

-

Опционного ценообразования

-

Финансовой математики

Формула Блэка–Шоулза — это мировой стандарт для расчёта стоимости опционов. За неё в 1997 году дали Нобелевскую премию по экономике.

Именно в этой формуле цена актива моделируется как геометрическое броуновское движение — то есть хаотичное, случайное, непредсказуемое.

Если бы рынки были предсказуемы, эта модель разрушилась бы мгновенно. Но она работает.

И продолжает работать десятилетиями.

Почему?

Потому что её фундамент — статистическая случайность движения цены.

3.5. К чему это приводит в реальности

Экономическая теория, академические исследования и практический опыт говорят одно и то же:

-

Предсказывать рынок невозможно устойчиво.

-

Любые видимые закономерности — иллюзия.

-

Любая работающая стратегия перестаёт работать после того, как её обнаружили.

-

В краткосроке рынок — шумный хаос, в долгосроке — отражение роста экономик.

Именно поэтому в следующем разделе мы перейдём к реальным примерам, экспериментам и исследованиям, которые фундаментально подтверждают: рынок хаотичен, и это не проблема, а его суть.

4. Фундаментальные доказательства непредсказуемости рынка

Экономическая теория говорит, что рынок непредсказуем — но теория ценна ровно настолько, насколько она подтверждается практикой. И вот здесь самое интересное: исследования, эксперименты и статистика десятилетиями подтверждают одно и то же: предсказуемости нет.

Разберём 5 самых фундаментальных и убедительных примеров.

4.1. Random Walk: цены ведут себя как случайный процесс

Одно из самых известных наблюдений в финансах — идея о том, что цены растут и падают так, как если бы они следовали случайному шагу.

Исследования:

-

Юджин Фама

-

Пол Самуэльсон

-

Бенуа Мандельброт

-

Бёртон Малкиел

Все они независимо пришли к одному факту:

График цены актива в краткосроке статистически неотличим от случайного блуждания.

Что это значит?

-

Нельзя определить, куда пойдёт цена на следующей минуте, часу или дне.

-

Пытаясь искать закономерности, вы находите лишь шум.

-

Прошлое движение никак не гарантирует будущего.

Малкиел в своей знаменитой книге «A Random Walk Down Wall Street» прямо пишет:

«Если дать обезьяне дротики и заставить её составлять портфель — через годы его доходность будет не хуже портфеля профессионала.»

И это не метафора — это подтверждённый эксперимент (см. следующий пункт).

4.2. Обезьяна vs профессионалы: легендарный эксперимент

Бёртон Малкиел, Джон Богл и Wall Street Journal проводили целую серию экспериментов, которые шокировали трейдерское сообщество.

Суть:

-

Обезьяна (или человек, кидающий дротики вслепую в газету с акциями) формировала случайный портфель.

-

Обезьяна (или человек, кидающий дротики вслепую в газету с акциями) формировала случайный портфель.

-

Через год сравнивали результаты.

Итог:

Случайные портфели показывали доходность на уровне или выше портфелей профессионалов.

Как такое возможно?

-

Профессиональные управляющие слишком часто совершают сделки (издержки).

-

Они пытаются угадать рынок — и чаще ошибаются.

-

Их стратегии становятся предсказуемыми и теряют преимущество.

Этот эксперимент проходил много лет и снова и снова подтверждался.

4.3. SPIVA: 90% профессиональных фондов проигрывают индексу

Ежегодный отчёт SPIVA (S&P Indices Versus Active) — главный источник правды о рынке.

Он показывает, как активные профессиональные фонды справляются с задачей: обыграть базовый индекс, например S&P500.

Результат за 10–20 лет стабилен:

-

85–95% фондов проигрывают индексу

-

Оставшиеся 5–15% — это результат случайности, а не стабильно работающая стратегия

-

Через 15–20 лет почти ни один фонд не остаётся в лидерах

Это значит:

Даже профессионалы с доступом к информации, аналитике, моделям и огромным бюджетом не могут систематически предсказывать рынок.

Если лучшие из лучших стабильно проигрывают — что можно сказать о частных трейдерах?

4.4. Формула Блэка–Шоулза: Нобелевская премия, основанная на непредсказуемости

В 1997 году Мирон Шоулз и Роберт Мертон получили Нобелевскую премию за модель ценообразования опционов (формула Блэка–Шоулза).

Главная идея формулы:

Цена актива ведёт себя как геометрическое броуновское движение — то есть случайный, непредсказуемый процесс.

Если бы рынок был предсказуем, эта формула:

-

не работала бы,

-

не описывала бы реальные цены,

-

не была бы принята мировыми биржами.

Но она работает. Потому что рынок действительно хаотичен.

4.5. Смерть любой стратегии после публикации

Это известный эффект в экономике и трейдинге.

Как только стратегия:

-

описана в книге,

-

разобрана блогерами,

-

продаётся в курсах или сигналах,

-

активно обсуждается в сообществе…

…она перестаёт работать.

Почему?

Потому что:

-

люди начинают её использовать,

-

рынок адаптируется,

-

преимущество исчезает.

Это динамическая система: предсказуемость самоуничтожается.

То есть даже когда стратегия работала в прошлом, она перестаёт быть выгодной, как только становится популярной.

Итого: что доказывают все эти примеры?

-

Цена в краткосроке ведёт себя как случайность.

-

Профессионалы проигрывают простому индексу.

-

Базовые финансовые модели строятся на допущении о непредсказуемости.

-

Любая попытка обыграть рынок ломается самим рынком.

-

Лучшие стратегии прошлого умирают, как только становятся массовыми.

Все дороги ведут к одному выводу:

Предсказывать рынок невозможно.

Единственное, что можно делать — работать с риском, стратегией и горизонтом, а не с прогнозами.

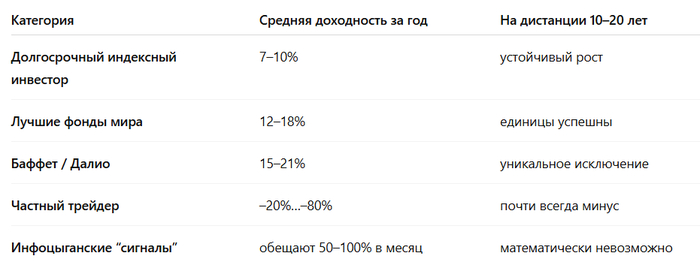

5. Реальные результаты трейдеров на дистанции 10–20 лет

Когда речь заходит о трейдинге, почти каждый новичок убеждён, что можно «стать профессионалом», «найти свою стратегию» и «стабильно обыгрывать рынок».

Реклама трейдинговых курсов, VIP-сигналов, телеграм-индикаторов и «приватных роботов» обещает 50–100% в месяц, «точные точки входа» и «идеальный риск-менеджмент».

Но как выглядят реальные результаты на дистанции 10–20 лет? Отрезки, которые имеют значение. Не неделя. Не месяц. Даже не год.

И здесь правда намного жестче, чем кажется.

5.1. Топ-трейдеры мира: кто действительно побеждал рынок

За последние 50 лет можно выделить всего несколько людей, которым удалось стабильно обгонять рынок долгие годы.

Их можно пересчитать по пальцам одной руки:

1. Уоррен Баффет

Доходность: ≈ 19–21% годовых на дистанции более 50 лет. Это феноменальный результат, но… Баффет — инвестор, а не трейдер. Он покупает компании навсегда, не угадывая направление рынка.

2. Рэй Далио (Bridgewater)

Доходность: ≈ 12–14% годовых за десятилетия.

Стратегии основаны не на угадывании, а на макроанализе и диверсификации.

3. Джим Саймонс (Renaissance Technologies)

Доходность Medallion Fund: ≈ 30–40% годовых после комиссий, лучший результат в истории.

НО!

-

фонд закрыт для посторонних,

-

стратегию никто не знает,

-

отсутствует «общественное применение».

То есть это вне статистики обычных трейдеров.

4. Несколько мелких управляющих фондов (5–10 человек)

Есть фонды, показывающие 12–18% годовых.

Но опять же:

-

огромные команды,

-

доступ к дорогим данным,

-

сотни компьютеров,

-

десятилетия исследований.

Обычный частный трейдер так играть не может.

5.2. Что показывает статистика частных трейдеров

Вот суровая правда, основанная на исследованиях бирж, банков и регуляторов:

-

70–90% трейдеров теряют деньги в первые 12 месяцев.

-

95% – в первые 3 года.

-

99% — на дистанции 10 лет.

И это не эмоциональные цифры — это данные, повторяющиеся во всех странах:

Исследования:

-

FXCM (крупный брокер): 89% клиентов теряют деньги.

-

ESMA (европейский регулятор): 74–89% клиентов в минусе.

-

Корейская биржа: 97% трейдеров теряют в 10-летнем периоде.

-

Данные по США: прибыль стабильно дают ~1% трейдеров.

То есть шанс стать “профессионалом”, который обгоняет рынок — ниже, чем шанс стать профессиональным спортсменом.

5.3. Сравнение с ростом обычного рынка

Возьмём для примера S&P500 — индекс, куда входят 500 крупнейших компаний США.

За последние десятилетия его средняя доходность:

-

7–10% годовых (чистыми, в долларах)

Учитывая сложный процент, это даёт:

-

+100% за 7–10 лет

-

+200–300% за 15–20 лет

-

+600–1000% за 30 лет

Теперь сравним:

Обратите внимание:

-

Почти никто из трейдеров не обгоняет даже обычный рынок.

-

А обещания “сигналов” в 50–100% в месяц — это стопроцентная ложь, которая не может работать математически.

Чтобы человек делал 50% в месяц, он бы за 5 лет превратил $1 000 в $10–50 миллиардов.

Ни один фонд в истории не показывал такие результаты. Даже Саймонс с его суперкомпьютерами — нет.

5.4. Почему реальные результаты трейдеров так низки?

Главные причины:

1. Попытки угадывать рынок

Это математически невозможно.

Но именно это делает 99% трейдеров.

2. Эмоции

Страх и жадность делают своё дело: преждевременные выходы, пересиживания убытков, импульсивные входы.

3. Завышенные ожидания

Человек хочет делать 20–30% в месяц, хотя рынок в среднем даёт 7–10% в год.

4. Комиссии и спреды

Чем больше сделок — тем меньше шанс заработать.

5. Отсутствие статистического преимущества

Никакая стратегия «от блогера» не даёт edge против миллионов участников рынка.

5.5. Вывод этого раздела

-

На дистанции 10–20 лет трейдеры почти всегда проигрывают обычному растущему рынку.

-

Самые лучшие трейдеры мира обгоняют рынок на 3–10% в год, а не на 100% в месяц.

-

Инфоцыганские обещания — математически невыполнимы.

-

Индексный инвестор выигрывает у трейдера почти всегда.

Это жёсткая правда, но она и делает следующую часть логичной — почему криптобиржи устроены так же, как букмекерские конторы.

6. Почему криптобиржи — это аналог букмекерских контор

Криптобиржи внешне выглядят как «финансовые платформы», но по своей экономической природе они работают как букмекерские конторы.

Им не важно, заработаете вы или проиграете.

Им важно одно — чтобы вы играли.

Потому что их доход формируется из:

-

комиссий за сделки,

-

комиссий за фандинг,

-

комиссий за ввод/вывод,

-

ликвидаций,

-

спреда,

-

платных продуктов.

Чем больше вы совершаете сделок — тем больше биржа зарабатывает. Это и есть модель букмекерской маржи: биржа — посредник, а трейдеры играют друг против друга в угадайку.

И именно поэтому почти все механики биржи — фьючерсы, плечи, вечные фьючерсы, ликвидации, даже маркетинговые акции — направлены на увеличение оборота.

Эта тема гораздо глубже и заслуживает отдельной большой статьи о том, как криптобиржи зарабатывают и почему им выгодно поощрять «игру». Подписывайтесь, чтобы не пропустить материал.

7. Примеры, где трейдеры проигрывают индексным стратегиям

Доказательства того, что активная торговля почти всегда проигрывает спокойной долгосрочной стратегии, основанной на росте рынка, можно найти в десятках масштабных исследований. Ниже — самые яркие и убедительные.

7.1. SPIVA: почти все трейдеры и фонды проигрывают рынку

Отчёт SPIVA (S&P Indices Versus Active) ежегодно сравнивает активные фонды с индексом S&P500.

Результаты стабильно одинаковые много лет подряд:

-

Через 1 год: 60–70% фондов проигрывают индексу.

-

Через 5 лет: 80–90% проигрывают.

-

Через 10–15 лет: 90–95% в минусе против индекса.

Это означает, что даже профессионалы с миллиардами долларов, аналитиками, алгоритмами и ресурсами — проигрывают обычной пассивной стратегии.

7.2. Dalbar Research: инвесторы сами себе враги

Исследование Dalbar показывает: средний частный инвестор зарабатывает в 3–4 раза меньше индекса.

Причина проста:

-

покупает на хаях,

-

продаёт на лоях,

-

пытается угадывать рынок.

Итог: инвестор сам уничтожает свою доходность своими решениями.

7.3. Сравнение активных трейдеров и ETF

Простой ETF на S&P500 (например, SPY или VOO) даёт 7–10% годовых в среднем на дистанции десятилетий.

Что дают активные трейдеры?

-

70–90% — минус в первый год;

-

почти 100% — минус на дистанции;

-

лишь 1% — показывают результат, который сопоставим с индексом.

То есть шанс опередить индекс настолько мал, что любой трейдинг превращается в статистическую игру против вероятности.

7.4. Успех фондов, которые просто “ставят” на рост рынка

Vanguard, BlackRock и другие гиганты индексных фондов годами выигрывают у активных трейдеров по одной причине:

Они просто покупают рынок.

-

Без угадывания.

-

Без сигналов.

-

Без попыток ловить развороты.

-

Без лишних сделок.

Именно эта стратегия стала основой современного инвестирования.

7.5. Основной вывод

-

Активная торговля проигрывает.

-

Индексные инвестиции выигрывают на дистанции.

-

Даже профессионалы уступают простому ETF.

-

Трейдеры в среднем теряют, потому что пытаются предсказывать то, что математически непредсказуемо.

8. Заключение

Если вы дочитали до этого момента — значит, вы уже сделали важный шаг. Вы посмотрели на рынок не так, как его показывают продавцы “сигналов”, блогеры с фейковыми успехами и инфоцыгане, обещающие по 100% в месяц. Вы посмотрели на него через призму науки, статистики, исследований и реальной истории.

И этот взгляд даёт нам несколько фундаментальных выводов:

-

Рынок непредсказуем по своей природе.

Это не недостаток, а основа всей современной финансовой системы. -

Экономическая теория, включая Нобелевские модели, подтверждает: краткосрочные движения — случайность.

-

Лучшие трейдеры мира — редкие исключения, а их успех почти никогда не связан с угадыванием рынка.

-

Криптобиржи зарабатывают не на вашей прибыли, а на вашей активности, превращая торговлю в игру, похожую на букмекерскую.

-

На дистанции почти все трейдеры проигрывают индексным стратегиям, а пассивный инвестор чаще побеждает просто потому, что не пытается угадать.

В конечном счёте рынок — это не место, где выигрывает тот, кто “точно знает, куда пойдёт цена”.

Это место, где выживает тот, кто понимает, что угадывать невозможно, а значит — строит стратегию не на прогнозах, а на дисциплине, управлении риском и долгосрочном подходе.

Хочу искренне поблагодарить вас за то, что вы дочитали эту работу до конца. Это говорит о вашей зрелости как инвестора или трейдера, о стремлении понимать суть, а не верить красивым обещаниям.

Если материал был полезен — подписывайтесь, чтобы не пропустить новые статьи. Спасибо, что были здесь.

![Photo of 08.06.1855 — День рождения Тима Бернерса-Ли [вехи_истории]](https://countypost.ru/wp-content/uploads/2025/06/90ac8986aaa6b8b993ecc28aacaece8b-220x150.jpg)