Три мечты, три кармана: как разложить деньги по целям и не потратить отпуск на холодильник — 28.04.26 11:39

Копилка одна, а целей три: подушка безопасности, отпуск и, допустим, новая стиральная машина. Если все лежит на одной карте, деньги обычно исчезают раньше срока — и не на то, что запланировано. Разбираем, как разложить суммы, чтобы каждая дожила до своей цели.

Почему деньги на одной карте разлетаются

На карте лежит зарплата, подарок на день рождения, отложенные для экстренных ситуаций 10 тысяч и почти собранная сумма на отпуск. Выглядит это все как один общий баланс, который время от времени кажется слегка избыточным (особенно в пятницу вечером).

Проблема не в том, что вы не умеете копить. Мозг видит одну кучу денег и не различает, какая там сумма неприкосновенная.

Исследователи поведенческой экономики называют это ментальным учетом: деньги, лежащие отдельно и с понятным назначением, тратятся заметно реже, чем та же сумма в общем кошельке.

Подушка безопасности должна лежать нетронутой и быть доступной для срочных трат, когда прорвало трубу или сломался ноутбук. Деньги на отпуск нужны к конкретной дате и в точной сумме. Крупные покупки копятся неравномерно: месяц густо, месяц пусто. Другими словами, критерии у разных типов накоплений отличаются, поэтому и инструментов нужно несколько: например, вклад и накопительный счет закрывают разные задачи и неплохо уживаются друг с другом.

Подушка безопасности: выбираем вклад, чтобы не соблазняться

Главная функция подушки — лежать и не отсвечивать, пока не понадобится. Это не деньги на всякий случай, это деньги на конкретный, серьезный и важный случай: потеря работы, внезапное лечение, сломавшийся холодильник, срочный переезд.

Стандартный ориентир — 3–6 ваших месячных расходов. Не доходов, а именно расходов: сколько вы тратите в обычный месяц на все, от аренды до продуктов. Если цифра пугает, это нормально! Копить подушку обычно долго, и она растет постепенно.

Самая распространенная ошибка — держать эту сумму на той же карте, с которой вы покупаете продукты и импульсивно заказываете суши. Если доставать из подушки по чуть-чуть регулярно, скоро вы заметите, что накопить ее не получается.

Вклад в этом смысле работает как шкаф с ключом. Деньги зафиксированы на срок, ставка не меняется, и каждый раз снимать их немного неудобно. Это плюс: меньше импульсивных решений.

Что важно знать про вклад в Т-Банке:

-

доходность до 13,5% годовых;

-

минимальная сумма — 50 000 ₽;

-

срок — от 1 до 24 месяцев;

-

ставка фиксируется на весь срок и не зависит от решений ЦБ;

-

вклады застрахованы государством на сумму до 1 400 000 ₽;

-

проценты приходят каждый месяц — можно оставлять на вкладе или сразу выводить на карту.

Подушка на вкладе работает, потому что вам неудобно трогать ее. Плюс она может сама понемногу расти за счет капитализации процентов — тут уж как вы решите.

Отпуск: вклад под точную дату

С отпуском проще всего, потому что обычно известны обе ключевые вещи: когда нужны деньги и сколько.

Допустим, в августе — билеты, отель на две недели и бюджет на поесть, сходить куда-то, купить магнитики. В сумме условные 180 000 ₽. Если до вылета больше 6 месяцев, вклад закрывает задачу. Вы кладете сумму, выбираете срок — и к дате отпуска получаете исходные деньги плюс процент сверху.

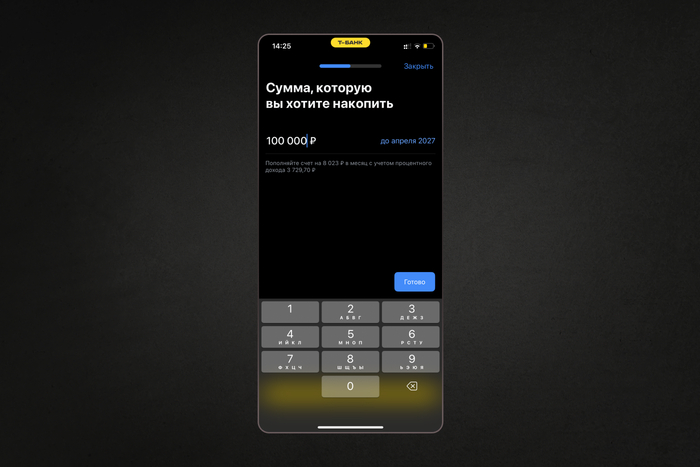

Крупная покупка: накопительный счет, чтобы копить по-человечески

Холодильник, новый смартфон, велосипед, спальный гарнитур — у крупных покупок своя логика накоплений. Вы не всегда знаете, в какой именно день решитесь. Сумма тоже плавает: может быть 80 тысяч, а может 100, если добавить доставку, подставку и два года гарантии.

Здесь вклад неудобен — слишком жесткие условия. А накопительный счет как раз для такого:

-

открывается с любой суммы, хоть со 100 ₽;

-

пополнять и снимать можно в любой момент, проценты не сгорают;

-

обслуживание — 0 ₽;

-

одновременно можно открыть до 12 счетов — на каждую цель свой.

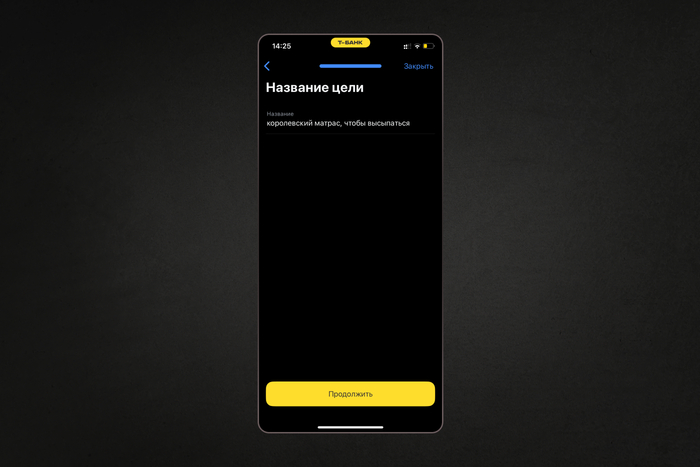

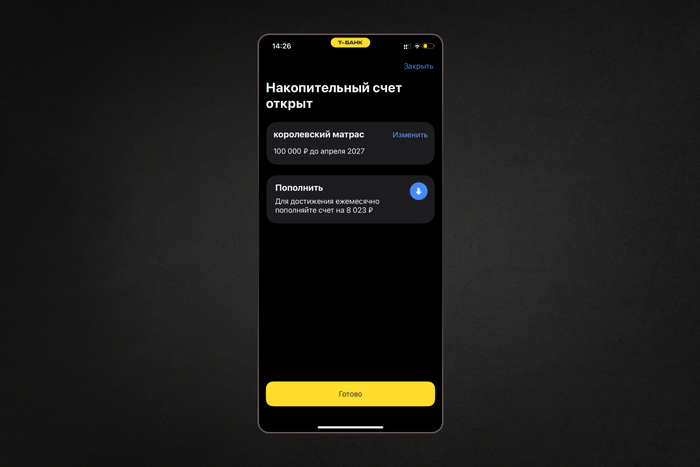

В приложении можно задать цель: сколько хочется накопить и к какой дате. Т-Банк сам подскажет, сколько откладывать в месяц, чтобы не промахнуться. А если подключить автоматическое округление покупок с карты Black — сдача с каждого кофе будет капать на счет сама. Через полгода вы можете с удивлением обнаружить там приятную сумму.

1/3

Еще раз: что куда

-

Подушка безопасности — вклад. Лежит, не мешает, медленно растет.

-

Деньги на отпуск — вклад. Фиксируете срок под дату вылета, получаете сумму плюс процент.

-

Крупная покупка без четкой даты — накопительный счет. Гибко, можно начать с тысячи, можно настроить автопополнение.

Главный принцип: деньги лучше копятся, когда у них есть имя и место. Раньше это мог быть специальный конверт в запирающемся ящике стола и книга, сегодня у нас есть удобные и выгодные банковские продукты. Как только подушка, отпуск и холодильник перестают жить на одной карте, они перестают драться за внимание и начинают потихоньку расти в своих углах. А вам не приходится каждый месяц решать, кого обделить.

Реклама АО «ТБанк», лицензия №2673. Центральный банк РФ включил АО «ТБанк» в Перечень системно значимых кредитных организаций на 07.10.2025 г. Подробнее на tbank.ru.